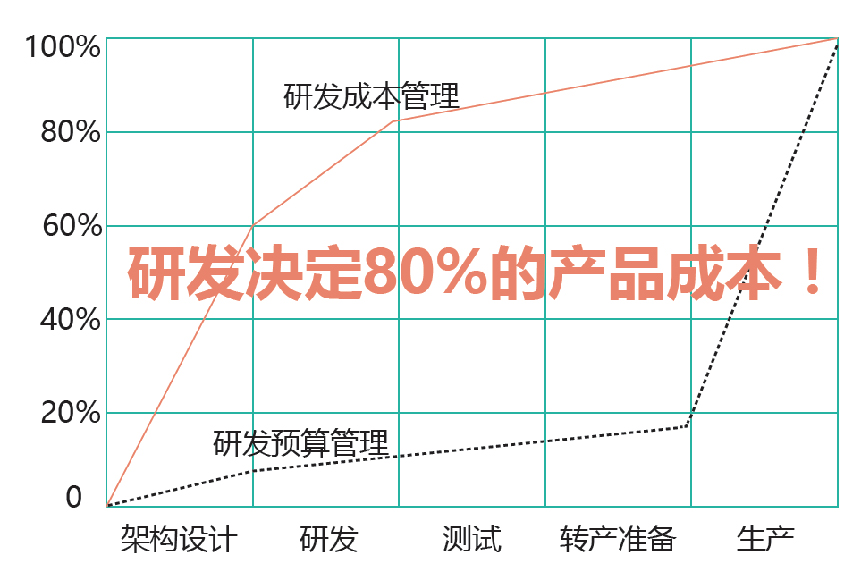

研发决定80%的产品成本”,是很多优秀企业的共识,但不少企业在实施过程中陷入了“误区”,常见的误区有强迫研发“削减物料成本”和裁减研发内部费用,这两个误区,是典型的“捡芝麻、丢西瓜”式错误。

误区一:削减物料成本

例如:以低廉物料替换现有物料,极易引发后续的质量问题,造成维护成本上升。以奔驰公司为例:依据权威第三方市场研究机构J.D.Power统计,在1990年~2003年的13年间,奔驰公司的可靠性排名从第1名下滑到第26名(共计37家汽车制造商),其根本原因就是奔驰公司内部盲目的降物料成本活动。

从经济效益角度看,若考虑到奔驰后续大量的汽车召回活动,以及品牌形象的损失,这些降成本活动,实在是得不偿失。

另外一个反面的案例也来自汽车行业--丰田,丰田近些年大规模的汽车召回事件(尤其是2010年),其根源也来自于丰田公司自2002年以来在集团整体轰轰烈烈开展的“降成本”活动。

笔者曾与国内多家家电巨头的产品经理、项目经理有过深入交流,关于产品成本管理,必问的一个问题是:你们内部的物料替换活动有没有导致新的质量问题?

回答总是“有”!

误区二:裁减研发内部费用

一个真实的案例:某电器巨头硬件开发部,10名工程师申请10把电烙铁(电路焊接用),该部门负责人基于削减费用的考虑,基于“10个工程师不可能同时使用电烙铁”的判定,只批准购买2把电烙铁。

而后续的情况是:当某工程师需要使用电烙铁,且发现2把电烙铁都正在使用中时,该工程师不是如主管所“设想”的那样先去从事其他工作,等电烙铁空出来之后再使用,而是停下手中的工作,专心等“电烙铁”,等待时间往往较长,有时甚至有半天“专职等待期”。

而每个工程师半个工作日的薪酬远远超过一把电烙铁的成本。

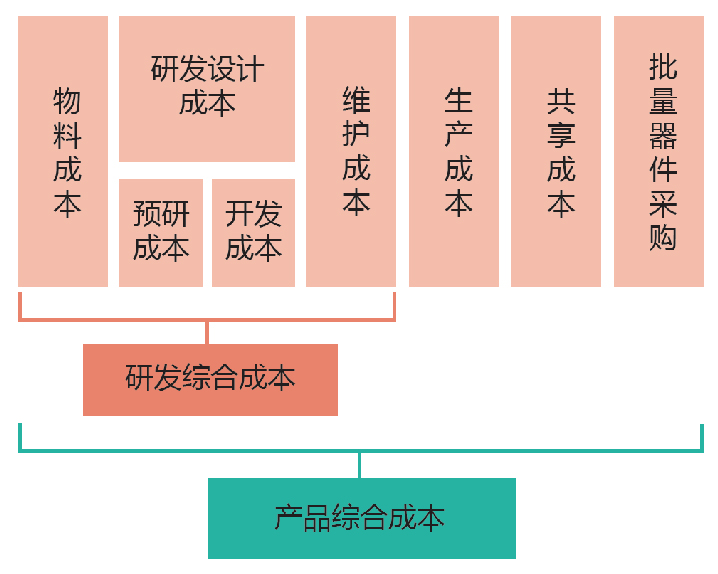

产品综合成本

产生上述两个误区的原因是很多企业的高管没有“ 产品综合成本”的概念--产品综合成本真实反映单个产品从概念设计到大批量稳定投放市场的所有成本,包括研发变更成本、工程变更成本、生产成本、物流成本、库存成本、质量成本、维护成本及相关费用成本等。

企业所有的成本管理活动,尤其是在研发阶段,都应该以产品综合成本为基础进行开展,而不是局部地“分割”管控,面向局部的成本管控如同看病中的“头痛医头、脚痛医脚”,极易适得其反。

研发-成本管理的最佳阵地

研发决定80%的产品成本,是很多企业宝贵经验的结晶。

研发阶段的成本管理活动,可起到事半功倍的效果,有效降低后续物料成本、质量成本、生产成本、库存成本,以及各项费用开支。

综上,产品成本管理应以“产品综合成本”为基础考量要素,避免出现局部成本“优化”,而整体成本“恶化”的情况。在研发阶段应采取系统措施整体优化物料成本、质量成本、生产成本、库存成本等。